聚集烟草工商公司成本控制

阅读:次

作者:袁博 更新日期:2005-6-13 雪茄123 据《中国烟草》报导 编者按: 这不是一篇新闻,咱们要提及的成本问题是一个陈词滥调的论题,可是,它还远未变成历史,关于正在稳步发展的烟草

作者:袁博 更新日期:2005-6-13

雪茄123据《中国烟草》报导

编者按:

这不是一篇新闻,咱们要提及的成本问题是一个“陈词滥调”的论题,可是,它还远未变成历史,关于正在稳步发展的烟草行业,能不能控制好本身的成本费用,是有必要一向说下去的论题——

生产一支烟究竟需要多少钱

“卷烟工业公司现已进入成本竞争时代。”——这是2002年成都卷烟厂厂长程佳华在接受《中国烟草》记者采访时所提出的观念。关于全部中国烟草几百家工商公司来说,这个纵向横跨农工商、产供销,横向触及人财物、内外贸的巨大行业,也正在答复这么一个问题——怎么的成本?怎么去控制?

这支烟,花了哪些钱

“这烟多少钱?”相似的问题问到任何一个正在吸烟的人,他都会对比简略通知你一个清晰的价码。可是,当相似的问题摆在烟草工商公司面前时,就要面临杂乱的思考和不那么简略的答复了。

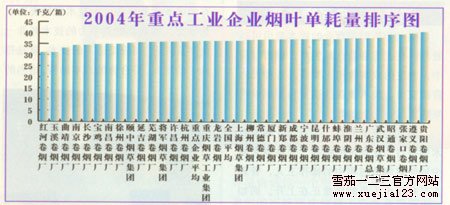

从工业环节来看,一支烟的生产要从原料、辅料的收购就开始投入。烟叶原料的收购与大部分农产品不同,对其收购价格,卷烟工业公司是没有权利决定的,因而不存在市场竞价降低成本的可能。原料对烟草行业具有战略含义,很多工业公司在各自的原料收购区域正在逐渐建立烟叶生产基地,同时要投入相应资金扶持各自基地的烟叶种植。这种扶持的意图不只在于稳定烟叶种植面积,还在于提高烟叶种植水平,确保烟叶质量。这份投入和从商业公司手中收购烟叶的费用,构成了理论上原料收购的主要成本和费用。此外,还包含烟叶收购进程中人员、运送等其他费用。与烟叶原料不同的是,辅料的收购因为种类标准很多,价格的区别对比显着。因而在收购进程中,成本的可控空间较大。作为卷烟生产的源头,收购成本和费用是各家工业公司主要的成本费用开销。

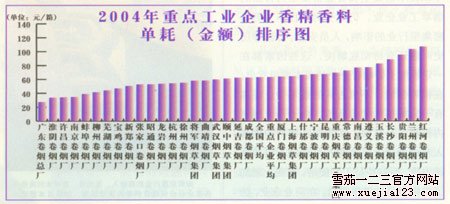

在产品的包装、配方设计上,工业公司也要投入相应的成本费用。通常来说,较为杂乱的配方设计和高级包装对产品成本影响显着。以香精香料为例,从行业外香精香料公司购买制品香精不只价格不菲,且不利于公司控制自个品牌的核心技术。与国外烟草产品比较,国内工业公司的产品包装五花八门,更有比奢华、比层次的发展趋势。卷烟包装尚有很大的成本控制空间。

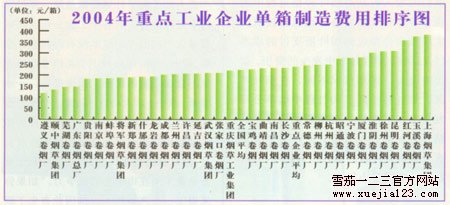

因为技术配备水平的疾速提高和管理的不断加强,产品制作傍边的节能降耗在各个卷烟工业公司中都已达到较高水平,因而,在确保质量的前提下,各家公司在单箱耗材,单箱耗能方面提高的空间现已越来越有限。而制作进程触及的成本费用中,因为技术改造在各家公司尤其是重点工业公司的大规模推动,固定资产折旧所占比重变得越来越显着。

管理、财政和销售作为通常所说的三项费用贯穿于工业公司运转的全进程。事实上,进入2005年以来,部分工业公司的三项费用增长起伏一向高于卷烟销售收入的增幅。而在过去的一年,国外烟草公司,比如英美烟草公司则在不断紧缩通常性管理费用和非直接费用的开销。

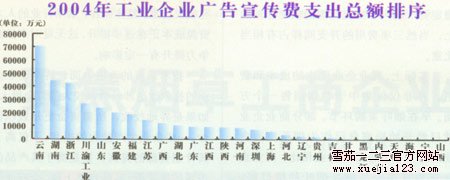

格外需要阐明的是销售费用。虽然专卖专营的体制赋予卷烟商业公司销售卷烟的功能,但这并不意味着卷烟工业公司的销售费用开销因而就何足挂齿。实践上,在品牌运营和产品销售进程中,工业公司都往销区派驻了很多的营销人员,销售部队的人力成本需要恰当的投入。此外,更引人注意的是各家公司的广告费用,据统计,2004年烟草工业公司的广告费开销总额达到了30亿元以上。

卷烟进入到商业销售环节,商业公司需要面临卷烟销售进程中发生的各种费用。首要是平时的卷烟流通过程中发生的成本和费用,其次是环绕卷烟销售网络建设,在信息化建设、配送网络建设等方面的开销。与工业公司比较,商业公司的成本费用更多发生在房子、车辆等固定资产购入和物流所需的软硬件收购上,当然三项费用的开支同样占有恰当比重。

实践上,商业公司发生的成本和费用,井非只是集中于卷烟销售一个方面。早在烟叶收购环节,部分商业公司就现已开始扮演自个作为烟草流通公司的人物了。与工业公司比较,商业公司更为直接地参加着烟叶种植进程,他们的投入包含对烟叶种植进程中的各种补助和资金支持,也包含依照国家局规定价格并购烟叶所支付的成本以及运送、贮存进程中发生的费用。就比重而言,各地情况不同,在烟叶产区,烟叶种植到并购进程中烟草公司发生的成本费用,可能远远超越卷烟销售方面的成本费用,而在另一些只要少数烟叶种植的区域和非烟叶产区,这一比重则要小得多。

这些钱,办了哪些事

横向分析烟草行业的成本费用可以看到,在上述卷烟产品生产、销售进程中,发生的成本费用主要触及各种人力资源开销、技术配备改造开销和原辅料收购开销等几个方面。

就人力资源而言,工业公司跟着技术配备自动化水平的提高,正在越来越少地使用制作进程中的操作工人,管理人员和技术人员的比重正在上升。而现在以技术密集型和资金密集型为特点的烟草工业公司,依然受以往作为劳动密集型行业的影响,人员安顿,分流等历史问题还有待彻底处理,这些要素都在必定程度上影响着公司的成本费用开销。在销售领域,不可否定的是不少公司具有必定规模的销售部队,因为公司编制内销售人员有限,很多销区聘任的销售人员变成公司品牌和产品营销不可或缺的力量。而这些员工的使用,客观上增加了卷烟产品的销售费用。在商业公司,访销、配送人员的薪酬、稳妥等有关开销占有较大比重。整体而言,烟草行业的人力资源成本正在逐渐提高,这无疑对产品竞争力提高有必定影响。

技术配备的改进方面,很多工业公司的技术改造触及数额较大的资金投入,假如是异地技改,所需资金更是数以亿计。一些公司生产能力的提高,不只高于其计划资源的提高,更是高于其产品的市场拓展速度。某种含义上说,全行业生产能力假如高于计划资源总量,不只对行业是种糟蹋,对各个工业公司也意味着单位产品的均匀成本没有得到极好控制。进一步讲,市场关于中高级卷烟的容量不会在短期内呈现大起伏提高,一味求新,求全、求大的技术改造,会使公司在等级低烟市场的成本优势化为乌有。假如说提高构造可以显着见到短期收益上升,那么保持成本优势,则可能有利于提高公司将来在市场上的竞争力。“假如你选用了一个高新技术,却因而丧失了原有的成本优势,你这个技术也就丧失了竞争力。增强你的竞争力的技术并非必定要最先进,而应是恰当的技术,即是契合你的实践,契合你的成本构造。恰当的技术,归根究竟是使你可以挣钱的技术,使你的成本能比你的竞争对手低的技术。”一位行业内公司家如此论述技术与竞争力的关系,不难看出其间包含的成本竞争力观念。

原辅料收购投入的成本和费用,一方面是由卷烟产品本身食物特点决定的,另一方面也受产品制作观念和市场判别的影响。原料来自不同的产地,等级也有较大不同,辅料从纸张、丝束到成型嘴棒等,需要数量巨大;收购和技术人员差旅、途中运送、保管等等开支不胜枚举。可是,除了正常所需成本费用,一些工业公司只注重销量和构造,没有把利润层层分化到成本,一味地选用高配方、高包装、高成本的竞争手法,不可避免地提高了原辅料的成本。

烟草行业的卷烟销售网络建设,因为资金足够确保了一些区域网络现代化水平飞速提高。与此同时,网络运转的功率问题也日益突出。跟着卷烟区域统一批发价工作日益推动,商业公司在调拨价与批发价之间可以自动调节的更多的是本身的成本费用,并非更多资金投入就意味着更高的运转功率。联系各地方经济兴旺程度、卷烟消费构造、地势地貌等很多要素,深化分析一个库房、一条分拣线的投入产出比,更有利于优化投资构造,在低成本的根底上确保高功率。日本一家烟草物流公司曾经是行业内很多公司学习的典范,可是最终因为运转成本过高被逼撤除。值得一提的是,很多分公司信息化建设进程中,不同软件公司开发的产品彼此兼容和对接存在问题,可能会增加将来全行业统一信息平台的成本。通常含义上说,技术配备的开发水平,领先于实践生产中技术配备的使用水平,而使用标准绝非简略的在于是不是先进,更多的在于是不是适宜。适宜的标准,一是以相对低的成本费用投入,取得较高的收益,即是高功率,二是为将来的升级留有空间。事实上,这项工作并不像说起来那么简略。

这成本,怎样控制

在今日的烟草行业,了解全行业在哪些方面发生了成本费用并不困难,但要具体分析每个方面究竟发生了多少成本费用、能否降低、能降低到啥程度等成本控制的问题,则不那么简略。这一方面关系到一个规模巨大的行业是不是具有高水平的管帐根底,另一方面又关系到相应的管理和运转机制。2005年全国烟草工作会议报告中,数次提到了成本费用问题。以后的几个月,国家局在屡次会议上一再向全行业着重成本问题,并以核算管理为切人点着手改进成本控制。

当然,成本费用控制关于烟草行业而言,首要的是人的问题,其次才是技术层面的问题。这么说是因为,首要,人力资源触及的成本费用在全行业成本费用总开销中占有恰当的比重;其次,成本费用的控制最终是由人通过软硬件支持,在公司组织管理进程中完成的,人的控制能力至关重要。

就控制能力而言,公司缺少科学决策机制,领导者“一支笔”的决定力量过大,成本费用的控制能力就不易提高。建立良性运作机制,比单纯对领导者进行教育和培训之于公司更有实践含义。成本控制机制的最终意图是增强公司成本控制能力。作为国有资产的烟草公司,需要既可以引导管理者自动加强成本控制,充分发挥管理者的能动性,又可以对单一权利构成束缚,确保成本控制进程不受过多主观要素搅扰的机制。查验这一机制是不是合理的标准,即是公司是不是将成本控制在合理的领域内,既不削弱运转功率,又把开支控制在较低水平。烟草行业的成本控制机制正处于探究阶段。在很多公司,这一工作是环绕着核算管理工作的推动而展开的。

至于技术层面,更多的工作在于确保成本控制机制可以有效运转起来,处理执行层面的问题。不管选用哪种机制,成本控制都需要在核算阶段就同步开始,并贯穿到公司平时的生产经营活动傍边。因为成本费用触及公司的方方面面,核算中的一项成本费用投入需不需要,需要多少,能不能降低,能降低多少,都不是财政部门可以独立判别的,更多需要有关专业部门的参加合作。一些公司建立核算委员会是尝试处理核算项目审批专业化、精确化的一种方法。核算委员会由各有关部门负责人构成,对公司各部门包含成本费用在内的核算进行审批。但随之而来的是,核算委员会根据啥进行核算项目和金额的审批?事实上,因为烟草行业一向处于改革进程中,管帐根底数据不管从精确性仍是完整性上都需要进一步提高。一些公司期望国家局出台有关标准,然后战胜原辅料收购环节各地成本区别较大的问题。可是,各地实践情况区别较大。以烟叶收购为例,各地烟叶种植环境、路途运送条件等多种要素都存在区别,简略的量化标准难以统筹思考这些区别,而成本控制机制的良好运转好像更为实践。

使用信息化的手法对成本费用进行控制,无疑是现代公司管理的一个重要特点。公司信息系统,对核算执行进程中各种权限进行分配,可以有效避免核算在执行阶段更改的随意性,增强核算执行控制力。当然,信息系统精确控制的特点,对公司核算的精确程度也提出了更高要求。此外,核算傍边的成本费用又不能彻底没有弹性,在一个财政年度,公司并不能预测所有可能开销,而预测的开销也不能彻底排除意外情况的呈现。

烟草行业的成本控制是一项系统而杂乱的工程,其间不只要处理财政管理方法的调整问题,还要面临烟草行业正处于改革阶段的实践。工业公司规模的扩大,管理起伏的增加,更大范围内控制成本就变成新的课题。卷烟销售网络建设中,公司的物流、人力资源、管理的边沿成本,怎么在网络运转趋于老练的进程中进一步降低,也需要商业公司逐渐探究。尽力战胜高投入、高耗费、高成本和高费用的情况,变成烟草行业成本费用控制将来一个阶段的主要出题。

雪茄123据《中国烟草》报导

编者按:

这不是一篇新闻,咱们要提及的成本问题是一个“陈词滥调”的论题,可是,它还远未变成历史,关于正在稳步发展的烟草行业,能不能控制好本身的成本费用,是有必要一向说下去的论题——

生产一支烟究竟需要多少钱

“卷烟工业公司现已进入成本竞争时代。”——这是2002年成都卷烟厂厂长程佳华在接受《中国烟草》记者采访时所提出的观念。关于全部中国烟草几百家工商公司来说,这个纵向横跨农工商、产供销,横向触及人财物、内外贸的巨大行业,也正在答复这么一个问题——怎么的成本?怎么去控制?

这支烟,花了哪些钱

“这烟多少钱?”相似的问题问到任何一个正在吸烟的人,他都会对比简略通知你一个清晰的价码。可是,当相似的问题摆在烟草工商公司面前时,就要面临杂乱的思考和不那么简略的答复了。

从工业环节来看,一支烟的生产要从原料、辅料的收购就开始投入。烟叶原料的收购与大部分农产品不同,对其收购价格,卷烟工业公司是没有权利决定的,因而不存在市场竞价降低成本的可能。原料对烟草行业具有战略含义,很多工业公司在各自的原料收购区域正在逐渐建立烟叶生产基地,同时要投入相应资金扶持各自基地的烟叶种植。这种扶持的意图不只在于稳定烟叶种植面积,还在于提高烟叶种植水平,确保烟叶质量。这份投入和从商业公司手中收购烟叶的费用,构成了理论上原料收购的主要成本和费用。此外,还包含烟叶收购进程中人员、运送等其他费用。与烟叶原料不同的是,辅料的收购因为种类标准很多,价格的区别对比显着。因而在收购进程中,成本的可控空间较大。作为卷烟生产的源头,收购成本和费用是各家工业公司主要的成本费用开销。

在产品的包装、配方设计上,工业公司也要投入相应的成本费用。通常来说,较为杂乱的配方设计和高级包装对产品成本影响显着。以香精香料为例,从行业外香精香料公司购买制品香精不只价格不菲,且不利于公司控制自个品牌的核心技术。与国外烟草产品比较,国内工业公司的产品包装五花八门,更有比奢华、比层次的发展趋势。卷烟包装尚有很大的成本控制空间。

因为技术配备水平的疾速提高和管理的不断加强,产品制作傍边的节能降耗在各个卷烟工业公司中都已达到较高水平,因而,在确保质量的前提下,各家公司在单箱耗材,单箱耗能方面提高的空间现已越来越有限。而制作进程触及的成本费用中,因为技术改造在各家公司尤其是重点工业公司的大规模推动,固定资产折旧所占比重变得越来越显着。

管理、财政和销售作为通常所说的三项费用贯穿于工业公司运转的全进程。事实上,进入2005年以来,部分工业公司的三项费用增长起伏一向高于卷烟销售收入的增幅。而在过去的一年,国外烟草公司,比如英美烟草公司则在不断紧缩通常性管理费用和非直接费用的开销。

格外需要阐明的是销售费用。虽然专卖专营的体制赋予卷烟商业公司销售卷烟的功能,但这并不意味着卷烟工业公司的销售费用开销因而就何足挂齿。实践上,在品牌运营和产品销售进程中,工业公司都往销区派驻了很多的营销人员,销售部队的人力成本需要恰当的投入。此外,更引人注意的是各家公司的广告费用,据统计,2004年烟草工业公司的广告费开销总额达到了30亿元以上。

卷烟进入到商业销售环节,商业公司需要面临卷烟销售进程中发生的各种费用。首要是平时的卷烟流通过程中发生的成本和费用,其次是环绕卷烟销售网络建设,在信息化建设、配送网络建设等方面的开销。与工业公司比较,商业公司的成本费用更多发生在房子、车辆等固定资产购入和物流所需的软硬件收购上,当然三项费用的开支同样占有恰当比重。

实践上,商业公司发生的成本和费用,井非只是集中于卷烟销售一个方面。早在烟叶收购环节,部分商业公司就现已开始扮演自个作为烟草流通公司的人物了。与工业公司比较,商业公司更为直接地参加着烟叶种植进程,他们的投入包含对烟叶种植进程中的各种补助和资金支持,也包含依照国家局规定价格并购烟叶所支付的成本以及运送、贮存进程中发生的费用。就比重而言,各地情况不同,在烟叶产区,烟叶种植到并购进程中烟草公司发生的成本费用,可能远远超越卷烟销售方面的成本费用,而在另一些只要少数烟叶种植的区域和非烟叶产区,这一比重则要小得多。

这些钱,办了哪些事

横向分析烟草行业的成本费用可以看到,在上述卷烟产品生产、销售进程中,发生的成本费用主要触及各种人力资源开销、技术配备改造开销和原辅料收购开销等几个方面。

就人力资源而言,工业公司跟着技术配备自动化水平的提高,正在越来越少地使用制作进程中的操作工人,管理人员和技术人员的比重正在上升。而现在以技术密集型和资金密集型为特点的烟草工业公司,依然受以往作为劳动密集型行业的影响,人员安顿,分流等历史问题还有待彻底处理,这些要素都在必定程度上影响着公司的成本费用开销。在销售领域,不可否定的是不少公司具有必定规模的销售部队,因为公司编制内销售人员有限,很多销区聘任的销售人员变成公司品牌和产品营销不可或缺的力量。而这些员工的使用,客观上增加了卷烟产品的销售费用。在商业公司,访销、配送人员的薪酬、稳妥等有关开销占有较大比重。整体而言,烟草行业的人力资源成本正在逐渐提高,这无疑对产品竞争力提高有必定影响。

技术配备的改进方面,很多工业公司的技术改造触及数额较大的资金投入,假如是异地技改,所需资金更是数以亿计。一些公司生产能力的提高,不只高于其计划资源的提高,更是高于其产品的市场拓展速度。某种含义上说,全行业生产能力假如高于计划资源总量,不只对行业是种糟蹋,对各个工业公司也意味着单位产品的均匀成本没有得到极好控制。进一步讲,市场关于中高级卷烟的容量不会在短期内呈现大起伏提高,一味求新,求全、求大的技术改造,会使公司在等级低烟市场的成本优势化为乌有。假如说提高构造可以显着见到短期收益上升,那么保持成本优势,则可能有利于提高公司将来在市场上的竞争力。“假如你选用了一个高新技术,却因而丧失了原有的成本优势,你这个技术也就丧失了竞争力。增强你的竞争力的技术并非必定要最先进,而应是恰当的技术,即是契合你的实践,契合你的成本构造。恰当的技术,归根究竟是使你可以挣钱的技术,使你的成本能比你的竞争对手低的技术。”一位行业内公司家如此论述技术与竞争力的关系,不难看出其间包含的成本竞争力观念。

原辅料收购投入的成本和费用,一方面是由卷烟产品本身食物特点决定的,另一方面也受产品制作观念和市场判别的影响。原料来自不同的产地,等级也有较大不同,辅料从纸张、丝束到成型嘴棒等,需要数量巨大;收购和技术人员差旅、途中运送、保管等等开支不胜枚举。可是,除了正常所需成本费用,一些工业公司只注重销量和构造,没有把利润层层分化到成本,一味地选用高配方、高包装、高成本的竞争手法,不可避免地提高了原辅料的成本。

烟草行业的卷烟销售网络建设,因为资金足够确保了一些区域网络现代化水平飞速提高。与此同时,网络运转的功率问题也日益突出。跟着卷烟区域统一批发价工作日益推动,商业公司在调拨价与批发价之间可以自动调节的更多的是本身的成本费用,并非更多资金投入就意味着更高的运转功率。联系各地方经济兴旺程度、卷烟消费构造、地势地貌等很多要素,深化分析一个库房、一条分拣线的投入产出比,更有利于优化投资构造,在低成本的根底上确保高功率。日本一家烟草物流公司曾经是行业内很多公司学习的典范,可是最终因为运转成本过高被逼撤除。值得一提的是,很多分公司信息化建设进程中,不同软件公司开发的产品彼此兼容和对接存在问题,可能会增加将来全行业统一信息平台的成本。通常含义上说,技术配备的开发水平,领先于实践生产中技术配备的使用水平,而使用标准绝非简略的在于是不是先进,更多的在于是不是适宜。适宜的标准,一是以相对低的成本费用投入,取得较高的收益,即是高功率,二是为将来的升级留有空间。事实上,这项工作并不像说起来那么简略。

这成本,怎样控制

在今日的烟草行业,了解全行业在哪些方面发生了成本费用并不困难,但要具体分析每个方面究竟发生了多少成本费用、能否降低、能降低到啥程度等成本控制的问题,则不那么简略。这一方面关系到一个规模巨大的行业是不是具有高水平的管帐根底,另一方面又关系到相应的管理和运转机制。2005年全国烟草工作会议报告中,数次提到了成本费用问题。以后的几个月,国家局在屡次会议上一再向全行业着重成本问题,并以核算管理为切人点着手改进成本控制。

当然,成本费用控制关于烟草行业而言,首要的是人的问题,其次才是技术层面的问题。这么说是因为,首要,人力资源触及的成本费用在全行业成本费用总开销中占有恰当的比重;其次,成本费用的控制最终是由人通过软硬件支持,在公司组织管理进程中完成的,人的控制能力至关重要。

就控制能力而言,公司缺少科学决策机制,领导者“一支笔”的决定力量过大,成本费用的控制能力就不易提高。建立良性运作机制,比单纯对领导者进行教育和培训之于公司更有实践含义。成本控制机制的最终意图是增强公司成本控制能力。作为国有资产的烟草公司,需要既可以引导管理者自动加强成本控制,充分发挥管理者的能动性,又可以对单一权利构成束缚,确保成本控制进程不受过多主观要素搅扰的机制。查验这一机制是不是合理的标准,即是公司是不是将成本控制在合理的领域内,既不削弱运转功率,又把开支控制在较低水平。烟草行业的成本控制机制正处于探究阶段。在很多公司,这一工作是环绕着核算管理工作的推动而展开的。

至于技术层面,更多的工作在于确保成本控制机制可以有效运转起来,处理执行层面的问题。不管选用哪种机制,成本控制都需要在核算阶段就同步开始,并贯穿到公司平时的生产经营活动傍边。因为成本费用触及公司的方方面面,核算中的一项成本费用投入需不需要,需要多少,能不能降低,能降低多少,都不是财政部门可以独立判别的,更多需要有关专业部门的参加合作。一些公司建立核算委员会是尝试处理核算项目审批专业化、精确化的一种方法。核算委员会由各有关部门负责人构成,对公司各部门包含成本费用在内的核算进行审批。但随之而来的是,核算委员会根据啥进行核算项目和金额的审批?事实上,因为烟草行业一向处于改革进程中,管帐根底数据不管从精确性仍是完整性上都需要进一步提高。一些公司期望国家局出台有关标准,然后战胜原辅料收购环节各地成本区别较大的问题。可是,各地实践情况区别较大。以烟叶收购为例,各地烟叶种植环境、路途运送条件等多种要素都存在区别,简略的量化标准难以统筹思考这些区别,而成本控制机制的良好运转好像更为实践。

使用信息化的手法对成本费用进行控制,无疑是现代公司管理的一个重要特点。公司信息系统,对核算执行进程中各种权限进行分配,可以有效避免核算在执行阶段更改的随意性,增强核算执行控制力。当然,信息系统精确控制的特点,对公司核算的精确程度也提出了更高要求。此外,核算傍边的成本费用又不能彻底没有弹性,在一个财政年度,公司并不能预测所有可能开销,而预测的开销也不能彻底排除意外情况的呈现。

烟草行业的成本控制是一项系统而杂乱的工程,其间不只要处理财政管理方法的调整问题,还要面临烟草行业正处于改革阶段的实践。工业公司规模的扩大,管理起伏的增加,更大范围内控制成本就变成新的课题。卷烟销售网络建设中,公司的物流、人力资源、管理的边沿成本,怎么在网络运转趋于老练的进程中进一步降低,也需要商业公司逐渐探究。尽力战胜高投入、高耗费、高成本和高费用的情况,变成烟草行业成本费用控制将来一个阶段的主要出题。

阅读:次

版权声明

本文仅代表作者观点,不代表雪茄123立场。

本文系雪茄123编辑源自网络整理 & 翻译,只为服务茄友,转载注明出处。

本文仅代表作者观点,不代表雪茄123立场。

本文系雪茄123编辑源自网络整理 & 翻译,只为服务茄友,转载注明出处。

- 上一篇:阿尔伯特烟草销售增长6%

- 下一篇:不合法烟草使澳大利亚损失1亿澳元

推荐内容RECOMMEND

热点内容HOT NEWS

请关注雪茄123微信

2015世界雪茄排名即将到来!

吸烟有害健康 本站含有烟草内容 不欢迎未成年人浏览 友情提醒 2011年起公共场所禁止吸烟 购买雪茄烟请到线下正规实体店

Copyright © 2012-2015 雪茄123 版权所有 Power by Xuejia123.com 京ICP备12009963号-1 联系我们