2011第一季度奥驰亚烟草组合仅雪茄增长

奥驰亚2011年第一季度稀释后每股盈利提高了15.4%,为0.45美元。

奥驰亚2011年第一季度调整后稀释后每股盈利提高了4.8%,为0.44美元。

与2010年第一季度相比,卷烟部分经营公司的收入,在报告的基础上增长了9.5%,为13亿美元,在调整的基础上,比上一年同期增长了7.1%,为13亿美元。

与2010年第四季度相比,哥本哈根和干杯的2011年第一季度零售份额增长了0.6%。

奥驰亚重申了2011年全年稀释后每股盈利在2美元到2.06美元之间。

奥驰亚重申2011年全年调整后每股稀释后盈利在2.01美元到2.07美元之间,意味着比2010年的1.9美元每股盈利有了6%到9%的增长。

2011年4月20日,奥驰亚宣布2011年第一季度报告的稀释后每股盈利增长了15.4%,为0.45美元。第一季度的业绩高于上一年同期,主要由于来自卷烟、无烟烟草产品和葡萄酒的营业收入较高,以及来自奥驰亚的在SAB米勒公司的股权投资收益较高,而资产减损、退出、整合和执行成本较低。这些因素部分地被雪茄的较低的经营公司的收入所抵消。奥驰亚2011年第一季度的调整过的稀释后每股盈利增长了4.8%,为0.44美元。

“在第一季度,奥驰亚发布了强劲的财务业绩,因为我们的业务度过了高失业率、低消费者信任和竞争性的商业环境,”奥驰亚的首席执行官兼主席迈克尔·季曼塞克说。“如我们预期,调整每股盈利增长在第一季度具有挑战性,但是我们的业绩超过了我们最初的期望,使我们自信在全年,我们能够达到调整过的稀释后每股盈利增长目标。”

重组费用

在2011年和2010年第一季度,奥驰亚发生的税前费用分别为600万美元和4500万美元,用于资产减损、退出、整合和履行费用,以及与收购UST相关的费用。

税收

奥驰亚估计2011全年经营的有效税率将大约为35.3%。

成本管理

在2011年第一季度,奥驰亚和其公司的成本节约达3500万美元。奥驰亚预计到2011年底,额外的成本节约将在2006年制订的15亿美元的目标基础上增加大约1.1亿美元。

股票回购计划

在2011年1月,奥驰亚的董事会授权10亿美元的一年期股票回购项目。在2011年第一季度,没有回购股票。该项目下的股票回购是根据市场情况和其他因素决定的,该项目由董事会决定。

2011年全年每股收益指导

2011年的商务环境可能仍有挑战性,因为成年消费者仍面临着经济压力和较高的失业率。在2011年,奥驰亚的烟草经营公司仍面临着多种不确定因素。在卷烟部分,菲莫美国仍继续开展积极的竞争性活动,对国家消费税提高的预期保持谨慎态度。在无烟烟草业务方面,在第一季度,美国无烟烟草公司开始执行干杯计划。在雪茄业务方面,约翰·米尔顿面临着特别具有挑战性的业务环境。

奥驰亚重申2011年全年调整后每股稀释后盈利在2.01美元到2.07美元之间。这个预期数字包括与SAB米勒特殊项目有关的每股稀释后盈利的0.01美元的净收入。

奥驰亚重审其2011全年调整过的稀释后的每股盈利,包括特殊项目在内,将在2.01美元到2.07美元之间,这意味着调整过的每股盈利比2010年的1.90美元增长了6%到9%。奥驰亚的2011第一季度调整过的稀释后每股盈利结果超过了管理层的预期,部分是由于贸易库存动态情况。在2011年第一季度的贸易库存如果耗尽的话,可能会对卷烟部分的未来收入和销量产生负面影响。因此,奥驰亚预计在每个季度中,2011年调整过的稀释后的每股盈利并不平衡,下半年的收入将会更多。

奥驰亚报告的部分包括菲莫美国制造的卷烟,USSTC和菲莫美国制造的无烟烟草产品,约翰·米尔顿制造的雪茄,米歇尔酒屋生产和经销的葡萄酒,和菲莫资本公司提供的金融服务。

奥驰亚的2011年第一季度业绩

在2011年第一季度,奥驰亚的净收益减少了2%,为56亿美元,主要由于来自卷烟和雪茄的净收益较低,剔除消费税的收益基本持平。营业收入增加了7.6%,为15亿美元,主要是由于来自卷烟、无烟烟草产品和酒类的营业收入较高,而资产减损、退出、整合和实施成本较低。与去年同期相比,奥驰亚的净收益增长了15.3%,为9亿美元,主要由于较高的营业收入和较高的来自奥驰亚在SAB米勒中获得的较高的股权收益,主要由于较低的利息和其他债务开支,即2010年的债务募资活动。

卷烟

2011年第一季度业绩

在2011年第一季度,卷烟部分的财务和销量受到了几个因素的影响。2011年第一季度经营公司的收入和发货量受益于贸易库存的变动,零售份额也受到了新产品推出时间的影响。菲莫美国认为在2010年2011年第一季度都有库存,但是估计2011年的库存水平低于2010年的。此外,卷烟部分,2010年第一季度的零售份额受益于2010年1月份推出两个万宝路特别混合产品。在2011年2月底,菲莫美国开始发送另外两个新万宝路特别混合产品,对今年第一季度的零售市场份额的影响程度很低。

在2011年第一季度,由于销量较低,卷烟部分的净收入减少了1.9%,销量降低导致的损失部分地被较高的定价抵消了。剔除消费税的收益增长了0.4%。雪茄部分报告的经营公司的收益增加了9.5%,主要由于定价较高,而资产减损、退出和实施费用较低,部分收益被较低的销量和较高的美国食品及药品管理局的使用费用抵消了。剔除主要与最初宣布的关闭菲莫美国的卡瓦鲁斯的制造工厂有关的重组费用,调整过的经营公司的收入增加了7.1%。

菲莫美国改变对卷烟部分销量和零售市场份额的报告来评估这部分的业绩。从2010年第一季度开始,菲莫美国按照如下内容报告销量和零售市场份额情况:万宝路;其他高档,如细长弗吉尼亚、百乐门和金边臣;以及折扣品牌,包括基本品牌、L&M品牌以及其他折扣品牌。

菲莫美国报告2011年第一季度国内的卷烟发货量比去年同期低了6.4%。在初步调整了贸易库存后,菲莫美国的国内发货量大约下降了5%。当初步调整了贸易库存,2011年第一季度卷烟总销量下降了大约4%。

菲莫美国的卷烟销量表现如下表。

在第一季度,由于新产品的推出,万宝路的零售份额下降了0.5%。万宝路2010年第一季度零售份额受益于1月份推出两个万宝路特殊混合产品,而在2011年2月底开始发货的两个新的万宝路特种混合产品,对2011年第一季度该品牌的零售份额影响极小。主要由于万宝路以及一些菲莫美国品牌系列市场份额的下降。菲莫美国的零售份额如下。

无烟产品

2011年第一季度业绩

在2011年第一季度,无烟烟草产品部分的财务、销量和零售份额主要受到了新产品推出和促销产品的推出的影响。在2010年第一季度,无烟产品部分的业绩受益于新推出的哥本哈根产品、在全国范围内推出万宝路鼻烟和干杯细长罐装袋装促销产品的推出。局限于本季度推出的干杯和万宝路无烟产品的时间和推出产品的规模,无烟烟草产品部分的2011年第一季度的业绩没有受益于新产品的推出。

在2011年第一季度,主要由于较低的发货量和品牌培育活动的成本,部分地被较高的定价所抵消,无烟产品部分的净收益和不包括消费税的净收益分别下降了0.5%和0.6%。无烟烟草产品部分报告的营业收入增加了8.4%,主要由于较高的定价,以及较低的资产减损、退出、整合成本,部分地被增加的品牌培育活动的成本所抵消。排除重组以及与UST收购相关的费用外,调整后的无烟烟草部分的营业收入增加了3.2%。

在2011年第一季度,USSTC和菲莫美国合并的国内无烟产品的发货量比上一年同期下降了1.3%,主要由于与哥本哈根和万宝路鼻烟进行的不利比较,部分下降被干杯销量的增长所抵消。去年同期,哥本哈根和万宝路鼻烟销量受益于产品的推出,而在今年第一季度,干杯的销量则受益于其干杯X-tra和干杯鼻烟新产品的推出。在调整了这些因素后,2011年第一季度,USSTC和菲莫美国合并的国内无烟产品的发货量上升了大约6%。USSTC和菲莫美国认为无烟烟草部分的销量增长大约为7%。

2011年第一季度,USSTC和菲莫美国的无烟烟草产品合并的零售份额共计下降了0.6%,为54.7%。零售份额的下降主要是由于干杯市场份额的流失,部分地被哥本哈根的市场份额的增长所抵消。主要由于哥本哈根和干杯零售份额的增长,与2010年第四季度相比,USSTC和菲莫美国2011年第一季度的无烟烟草产品合并的零售份额增长了0.6%。

在2011年第一季度,与去年同期相比,哥本哈根的零售份额增长了0.4%,与2010年第四季度相比,增长了0.3%。该品牌零售份额的增长受益于2009年和2010年新产品的推出以及其核心品牌天然品牌业务的加强。

干杯在2011年第一季度,与去年同期相比,零售份额下降了1.1%,与2010年第四季度相比,增长了0.3%,因为该品牌受益于品牌培育活动。在2011年第一季度,USSTC推出了8个新干杯X-tra产品,预计这些产品将对未来的增长做出贡献。

菲莫美国和USSTC继续在成年卷烟烟民和成年上瘾者之间推广鼻烟的认可度以及尝试行为。在2011年第一季度,菲莫美国推出了两款万宝路鼻烟,USSTC推出了两款新的干杯鼻烟产品。

雪茄

2011年第一季度业绩

2011年第一季度,雪茄部分的财务业绩受到了2009年烟草产品的联邦消费税提高事件的不利影响。米尔顿看到竞争活动增加,包括大量的较高水平的进口的、低价机制大雪茄。米尔顿进行促销投资,以巩固它在市场上的位置。

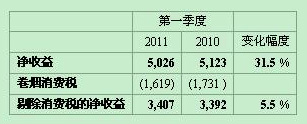

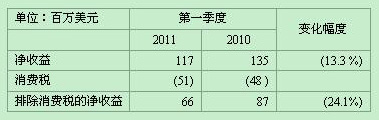

在2011年第一季度,主要由于促销投资的增加,雪茄的净收益和剔除消费税的收益分别增长了13.3%和24.1%。由于这些促销投资,雪茄部分报告的经营公司的收入下降了53.2%。排除整合费用后,雪茄部分调整后的经营公司的收入下降了54.2%。

在2011年第一季度,主要由于黑色柔和零售份额的良好表现,米尔顿报告的雪茄发货量增加了1.9%。进口机制大雪茄的增加,使贸易库存量在短期内难以精确确定。结果,米尔顿仅仅提供了它报告的公司发货量。

在2011年第一季度,黑色柔和品牌的零售份额增加了0.8%,因为该品牌受益于品牌培育活动。在2011年,米尔顿计划通过新产品和其他活动,继续巩固黑色柔和品牌的市场地位。

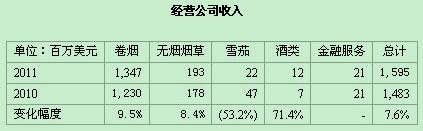

此处略去酒类和金融服务产品的收益情况。

奥驰亚概况

奥驰亚直接或间接拥有100%的菲莫美国、美国无烟烟草公司、约翰米尔顿公司、斯特·米歇尔酒屋以及菲莫金融公司。此外,奥驰亚拥有SAB米勒公司的经济和投票权。

奥驰亚烟草运营公司的品牌组合,包括著名的品牌,如万宝路、哥本哈根、干杯、黑色柔和。

前瞻性和警告陈述

本新闻稿中所包含的将来业绩的预测和其他的前瞻性声明包括有大量的风险和不确定因素,并根据《1995年私人证券诉讼改革法案的安全港条款》编制的。以下重要的因素可能造成实际的影响和结果,使这些前瞻性声明的结果完全不同。

奥驰亚的烟草业务发展都因以下因素而发生变化:激烈的价格竞争:消费者喜好以及对产品需求的需求改变:不同层次客户存货的波动:原材料成本的增加;质量和成本;全球、国家和当地经济和市场条件的影响;所得税法的改变;立法和政府规定的制约,包括实际和潜在的消费税增加;歧视性消费税结构;增加营销和管理限制;消费税增长所导致的价格上涨对各个价位的消费率和消费者偏好的影响;与使用烟草制品和暴露于环境吸烟相关的健康问题;私下施加的吸烟限制;以及政府的调查。它们的经营业绩依赖于它们能够持续成功地提升品牌资产;预期和回应新的消费趋势;开发新产品和市场;扩大品牌组合以有效竞争;提高生产率。

奥驰亚的子公司还受诉讼的影响,包括与不良陪审团和司法裁定相关的风险,以及法院与公司就理解适用的法律方面所达成的意见以及上诉所要求的保证金数量限制。

奥驰亚警告说,上述重要因素的清单是不完整的,不会更新任何前瞻性声明。

关键财务数据

本文仅代表作者观点,不代表雪茄123立场。

本文系雪茄123编辑源自网络整理 & 翻译,只为服务茄友,转载注明出处。

栏目列表Column

推荐内容RECOMMEND

请关注雪茄123微信

2015世界雪茄排名即将到来!

吸烟有害健康 本站含有烟草内容 不欢迎未成年人浏览 友情提醒 2011年起公共场所禁止吸烟 购买雪茄烟请到线下正规实体店

Copyright © 2012-2015 雪茄123 版权所有 Power by Xuejia123.com 京ICP备12009963号-1 联系我们